Telecom Guerrilla, o cómo Latinoamérica se convirtió en un Vietnam para Telefónica

Cuando la realidad local se impone sobre estrategias importadas

Hay decisiones estratégicas que, vistas en una presentación de PowerPoint, parecen impecables. Todo encaja: lógica financiera, narrativa de crecimiento, respaldo de datos, validación de consultores, entusiasmo del directorio. Sobre el papel, la expansión de Telefónica hacia Latinoamérica iniciada en la última década del siglo pasado era precisamente ese tipo de decisión.

La compañía contaba con experiencia técnica, acceso a capital europeo y una posición dominante en España. Los mercados latinoamericanos, por su parte, ofrecían baja penetración de servicios telefónicos, demanda potencial creciente y procesos de privatización que abrían la puerta a operadores internacionales. Desde una mirada estrictamente racional, aquello no era solo una oportunidad atractiva; era casi una extensión natural del negocio.

Sin embargo, la historia —como suele suceder en estrategia— tenía otros planes.

En menos de tres décadas, Telefónica pasó de ser uno de los mayores actores en la región a vender, o malvender, prácticamente todas sus operaciones, con la excepción de Brasil. Y lo verdaderamente interesante no fue únicamente la retirada, sino quiénes terminaron ocupando el espacio: competidores locales o regionales que crecieron en condiciones que, para muchos ejecutivos extranjeros, parecían excesivamente volátiles o directamente ingobernables.

Aquí es donde surge una analogía incómoda, pero reveladora.

Estados Unidos llegó a Vietnam con una superioridad tecnológica, financiera y logística indiscutible. Contaba con doctrina militar, recursos masivos y confianza plena en su capacidad operativa. Y aun así, no logró sus objetivos. El problema no fue la falta de poder, sino la subestimación del terreno, de la complejidad local y de la resiliencia del adversario.

Algo inquietantemente parecido ocurrió con Telefónica en Latinoamérica.

Detenerse en este caso resulta especialmente relevante hoy, porque muchas empresas globales y regionales siguen mirando la región con la misma mezcla de optimismo estructural y simplificación estratégica. Latinoamérica suele lucir extraordinariamente atractiva en Excel. El desafío comienza cuando esa promesa se traduce en operación real.

El desembarco en Latinoamérica

El contexto histórico favorecía la narrativa de expansión. España se había integrado a la Comunidad Europea en 1986, lo que impulsó reformas estructurales, acceso a mercados de capital y procesos de modernización empresarial. Telefónica aprovechó esa ventana para fortalecer su infraestructura, consolidar capacidades y acumular músculo financiero.

Al otro lado del Atlántico, numerosos gobiernos latinoamericanos abrían sus economías, desregulaban sectores estratégicos y privatizaban empresas públicas. La penetración promedio de telefonía era de apenas 4,7 líneas por cada cien habitantes, frente a más de 37 en Europa. Desde cualquier perspectiva estratégica tradicional, el diferencial era demasiado grande como para ignorarlo.

Entre 1989 y 1999, Telefónica adquirió participaciones en Chile, Argentina, Venezuela, Puerto Rico, Colombia, Perú y finalmente Brasil. Invirtió cerca de 9.000 millones de dólares en esta estrategia y, en pocos años, se convirtió en el operador de referencia en Iberoamérica. La narrativa corporativa era impecable: crecimiento acelerado, expansión geográfica, diversificación de ingresos.

Pero crecer en varios países no es lo mismo que entenderlos.

Y en Latinoamérica, esa diferencia no es menor. Es estructural.

Un continente rebelde

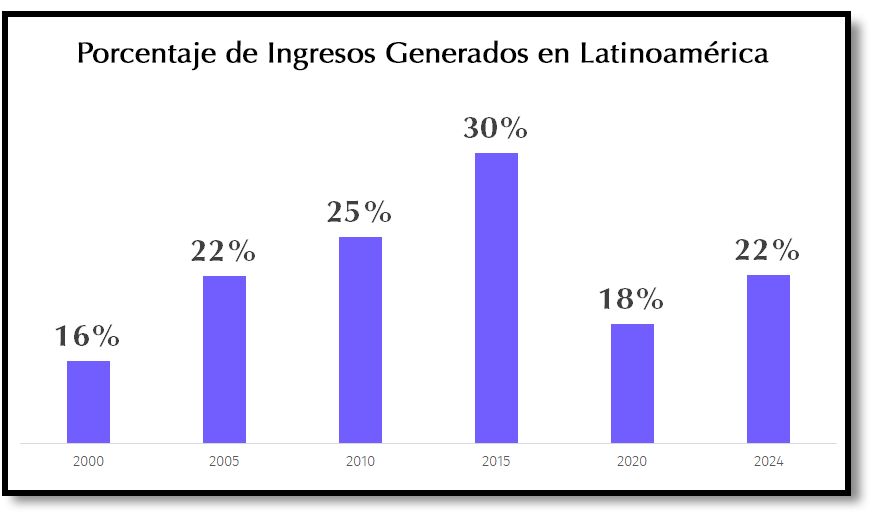

Durante años, la región aportó más del 20 % de la facturación del grupo. Sin embargo, la contribución financiera convivía con una complejidad operativa creciente. Lo que inicialmente parecía una plataforma de expansión comenzó a comportarse como un sistema de fricciones constantes.

La diversidad regulatoria, la volatilidad política, las crisis económicas recurrentes y las fluctuaciones cambiarias no eran anomalías transitorias, sino características estructurales. Mientras la compañía intentaba consolidar operaciones, cada país avanzaba bajo dinámicas propias, a menudo impredecibles: revoluciones ideológicas, cambios abruptos de política económica, inestabilidad institucional.

En ese contexto, la región terminó convirtiéndose en una especie de principio de Pareto perverso. Una menor proporción de ingresos demandaba una mayor proporción de atención directiva, complejidad administrativa y consumo de recursos. Cumplir con múltiples marcos regulatorios simultáneamente, sostener inversiones en infraestructuras desconectadas entre sí y adaptar estrategias comerciales país por país implicaba un desgaste organizacional significativo.

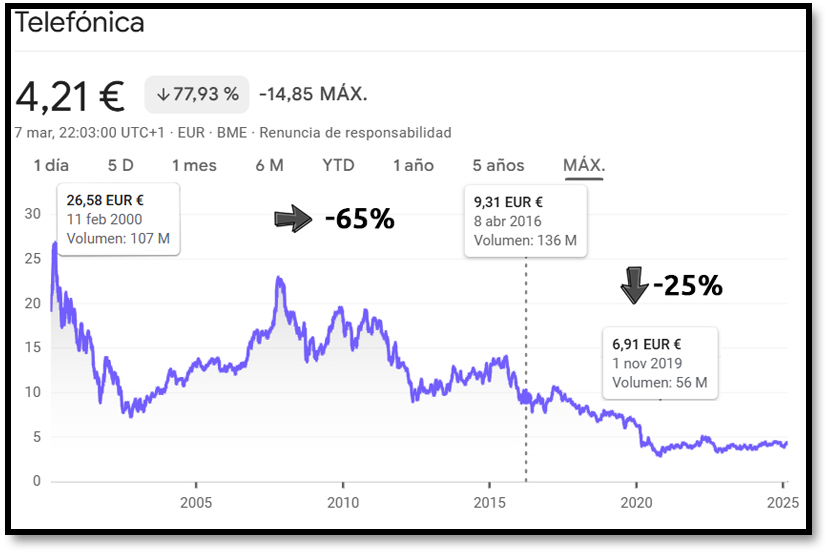

A partir de 2016, con José María Álvarez-Pallete al frente, la presión por redefinir la estrategia se volvió inevitable. Telefónica había perdido cerca de dos tercios de su valor desde el año 2000, impactada por competencia intensificada, servicios low-cost y una elevada deuda acumulada.

El nuevo plan estratégico, concretado a finales de 2019, reflejó una decisión pragmática: concentración en mercados de mayor escala y estabilidad, foco en redes de fibra y 5G, e impulso de servicios tecnológicos B2B. Latinoamérica —salvo Brasil— dejó de ocupar un lugar central.

No porque dejara de ser atractiva.

Sino porque dejaba de ser compatible con los nuevos lineamientos estratégicos.

Retirada ¿Estratégica?

La salida de la región fue presentada en una carta dirigida a los accionistas a finales de 2019. La compañía reconocía que los negocios en Hispanoamérica habían impactado de forma negativa la evolución del negocio. Así lo expresaba Jose María Álvarez-Pallete, entonces CEO de Telefónica:

Nuestras operaciones en Hispanoamérica eran hasta hace unos años el motor de crecimiento de la compañía. Sin embargo, las condiciones particulares en estos mercados han impactado en la evolución de nuestros negocios, mermando su contribución en los últimos años por distintos motivos (entorno macro y regulatorio, mayor presión competitiva, una escala insuficiente o la volatilidad de las divisas), a pesar de los enormes esfuerzos de los equipos locales, que siempre han mostrado un fuerte compromiso.

Latinoamérica había pasado de motor de crecimiento a variable de riesgo estructural.

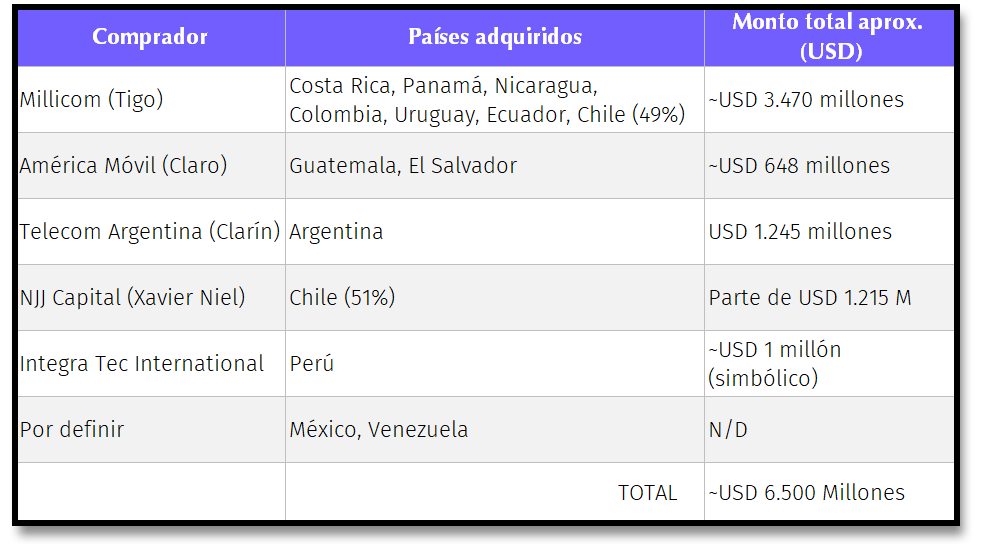

Como resultado de este redireccionamiento del negocios, Telefónica vendió prácticamente todas sus operaciones en la región, recibiendo cerca de 6.500 millones de dólares. Desde la lógica financiera, el movimiento fue racional. Desde una mirada estratégica más amplia, la retirada también puede leerse como una admisión silenciosa de la imposibilidad de operar en este tipo de entornos.

Royal Dutch/Shell resolvió de mejor forma

Décadas antes, la industria petrolera enfrentó turbulencias comparables. Nacionalizaciones, conflictos geopolíticos, crisis energéticas y cambios regulatorios radicales formaban parte del paisaje operativo. Royal Dutch Shell no solo sobrevivió en ese entorno, sino que fortaleció su posición global. Pasó de ser una más de las “Siete Hermanas” a ser la segunda empresa petrolera más grande del mundo luego de ese período.

¿Cómo logró sortear estas amenazas? A través de dos mecanismos claves: decisiones estratégicas basadas en planificación de escenarios y fortaleciendo la autonomía de sus empresas operadoras en cada país. Para que la planificación por escenarios fuera exitosa la información tenía que fluir directamente desde el terreno de batalla por lo que fomentó decisiones que emergían de abajo hacia arriba, o de cada operación local a la casa matriz.

Aunque las sedes en Londres y Amsterdam definían lineamientos generales y aprobaban grandes proyectos, la adaptación operativa residía en cada uno de los más de 100 paises en los que operaba. Esa arquitectura le permitió navegar los crecientes entornos hostiles con mayor agilidad y precisión.

Telefónica, en contraste, mantuvo durante años decisiones clave altamente centralizadas desde La Gran Vía en Madrid. Métricas, presupuestos y expectativas de rentabilidad se definían bajo lógicas diseñadas para entornos más previsibles. La descentralización formal llegó tarde y, en muchos sentidos, más como antesala de desinversión que como apuesta real por la autonomía local.

Fue la estrategia organizacional, no la tecnología

Aquí emerge una paradoja estratégica relevante. Las prácticas que fortalecen a una empresa en mercados maduros —control centralizado, procesos rigurosos, disciplina jerárquica— pueden convertirse en fuentes de fricción en mercados volátiles.

Operar en Latinoamérica exige capacidades menos visibles en los manuales corporativos tradicionales: tolerancia a la ambigüedad, autonomía local genuina, velocidad de reacción y paciencia patrimonial. En entornos donde la volatilidad no es una excepción sino una constante, la agilidad organizacional pesa tanto como la fortaleza financiera.

Competidores como América Móvil o Millicom no construyeron ventajas exclusivamente tecnológicas. Construyeron resiliencia estructural. Aprendieron a operar dentro de ciclos prolongados de incertidumbre, a sostener guerras de precios, a convivir con marcos regulatorios cambiantes.

Telefónica no falló por falta de talento ni por debilidad tecnológica. Operaba con una arquitectura diseñada para otro tipo de entorno.

Lo que deberías preguntarte si quieres crecer en la región

Para cualquier organización que contemple expandirse en Latinoamérica, el aprendizaje trasciende el caso Telefónica. La pregunta crítica no es únicamente si el mercado ofrece potencial de crecimiento, sino si el modelo organizacional está diseñado para convivir con su naturaleza estructural.

¿Existe autonomía local real o solo descentralización operativa?

¿Las métricas incorporan volatilidad como variable permanente?

¿La cultura corporativa tolera contradicciones regulatorias inevitables?

¿La organización prioriza control o velocidad?

Los mercados como Latinoamérica no castigan la falta de inteligencia estratégica, sino la falta de adaptación y reacción.

No es un mercado homogéneo con variaciones administrativas. Es un conjunto de realidades políticas, económicas y sociales que exigen flexibilidad profunda. Quien llegue confiando exclusivamente en superioridad tecnológica o financiera, pero sin humildad estratégica, corre el riesgo de repetir historias conocidas.

Por eso, la pregunta no es si puedes ganar en Latinoamérica.

La pregunta es si estás dispuesto a jugar bajo sus reglas.

Incluso cuando esas reglas cambian.

Si te resultó útil este artículo, te invito a suscribirte a la newsletter.

También lo puedes compartir con colegas o amigos a quienes consideres que pueda aportarles valor.

Y comparte conmigo y otros lectores tus comentarios más abajo.

Apreciado Rubén Darío: Me encantó tú artículo. Para mí lograste de forma magistral explicar un problema complejo de una manera sencilla y clara. Felicitaciones!

Querido Rubén. Un artículo fantástico para entender la importancia de una buena estrategia más allá de lo seductoramente aparente . Mil gracias, lo guardo.